2022-től kedvezően változtak az egyéni vállalkozók átalányadózásának szabályai, így várhatóan többen választják majd ezt az adózási formát. Ezért programunkban lehetővé tettük az ilyen esetek számfejtését (Elérhető komplett és professional verzióval).

A 2022.09.01-től KATA hatálya alól kikerülők számára is többnyire ez a legkedvezőbb választás.

Ehhez az adózási formához az alábbi jogcímek tartoznak.

176 Átalányadózó EV bevétel

177 Átalányadózó EV jövedelem

178 Átalányadózó EV halmozott jövedelem

179 Átalányadózó EV adóalap

A 176-os jogcímre a tárgyhavi bevételt kell beírni, a többi jogcímet és ezek alapján a közterheket a program automatikusan számolja.

A havi bevételek könyvelésből történő átvételére is van lehetőség.

Ha van a bérmodul mellett főkönyvi modul is, akkor átalányadózó egyéni vállalkozó esetén a számfejtési képernyőn megjelenik egy Gyűjt nevű nyomógomb. Erre rákattintva a program kigyűjti a tárgyhónap összesített bevételét, beleteszi a 176-os (Átalányadózó EV bevétel) jogcímbe és frissíti a többi jogcímet is.

Az átalányadózás beállítása:

Az egyéni vállalkozóknál a jogviszony Kiegészítő adatok fülén új információként jelenik meg az EV költséghányad. Ez alapesetben Nem, azaz EV költséghányad nincsen, a már meglévő egyéni vállalkozóknál és új EV jogviszony esetén is ez az alapértelmezett. Ez a beállítás jelenti azt, hogy \\\"hagyományos módon\\\", azaz nem átalányadózóként kezeljük. Ha itt kiválasztjuk valamelyik költséghányadot, akkor a program a továbbiakban átalányadózóként kezeli a jogviszonyt és az eddigi 035-ös jogcím (Egyéni vállalkozói kivét) helyett a 176-os jogcímet kell használni.

Az 58-as bevallást az átalányadózó egyéni vállalkozó esetén is elkészíti a program a havi számfejtési adatok alapján.

2025-ös változások.

A számfejtés nem jogviszonyonként történik, hanem mindenképpen adott dolgozóra, negyedév közbeni jogviszony változások, illetve negyedév közbeni belépés, kilépés esetén is.

Erre a Bérszámfejtés menüponton belül külön almenüpont szolgál: Átalányadózó EV számfejtés.

A jogszabály szerint a TB járulék és a szociális hozzájárulási adó számításához a teljes negyedév bevételét, illetve ennek SZJA alapot képező részét kell figyelembe venni.

Ezért a hónap választásnál csak a negyedévek záró hónapjai (március, június, szeptember és december) adhatók meg.

A családi kedvezmény korlátjának számításához azonban szükséges a bevételek ismerete minden egyes hónapra.

Ezért 2025-től az átalányadózó egyéni vállakozók számfejtésénél a bevételi adatokat havi bontásban kell megadni az alábbi jogcímeken:

257 - Átalányadózó EV bevétel 1. hó

258 - Átalányadózó EV bevétel 2. hó

259 - Átalányadózó EV bevétel 3. hó

A program ezekből számítja ki automatikusan a negyedéves összesített bevételt és teszi a 176-os (Átalányadózó EV bevétel) jogcímbe.

A közterhek a számfejtési képernyőn negyedéves összesítésben jelennek meg. Az 58-as bevallás természetesen a havi adatokat tartalmazza a megfelelő lapokon.

A vállalkozás szüneteltetése esetén fontos, hogy a távollétekbe rögzítsük a szüneteltetés idejét úgy, hogy az Előkészítés\Távollétek felvitele menüpontba belépve a "Biztosítás szüneteltetése" lehetőséget választjuk, majd a megjelenő ablakban az "Egyéni vállalkozás szüneteltetése" lehetőséget. Ha a szüneteltetés több hónapot is érint, akkor havonta szükséges a távollét felvitele.

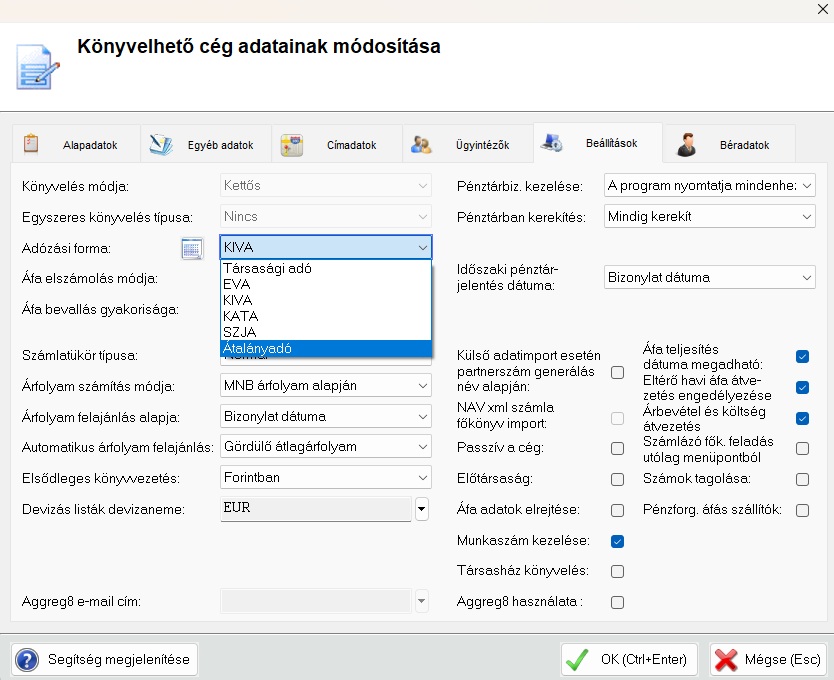

Komplett és Professional bér modul esetén lehetőség van könyvelésből történő átvételre, amennyiben a cégadatoknál Beállítások fülön az Adózási forma: Átalányadó.

Az adózási forma ellenőrzéséhez vagy módosításához lépjen be a Karbantartás/ Könyvelhető cégek karbantartása menüpontba, majd a kiválasztott cégen állva lépjen be a módosításba és a Beállítások fülön az Adózási forma fülön válassza ki a megfelelő lehetőséget.