Egyszeres könyvelésű (pénztárkönyv vagy naplófőkönyv) cég esetén a tárgyi eszközök beszerzését kézzel kell könyvelni a pénztába vagy a bankba. A többi tárgyi eszköz művelet (aktiválás, értékcsökkenés, eladás, selejtezés, átsorolás) könyvelését már el lehet végeztetni a programmal a tárgyi eszköz modulból is. Ezeket a könyvelési tételeket a rendszer a Kötelezettség naplóra könyveli a megadott gazdasági rovatra és esemény kontíkódra. A gazdasági rovathoz a "Karbantartás/Rovatpárok karbantartása" menüpontban található rovatpárok közül a kötelezettség növekedés és kötelezettség csökkenés párosokat szokták használni.

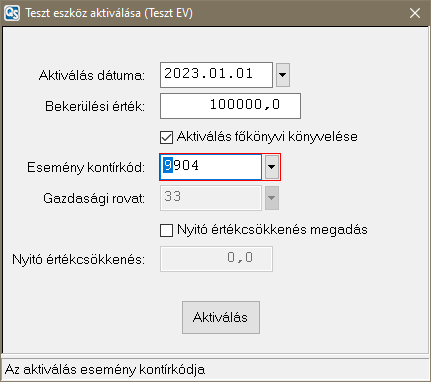

A "Tárgyi eszköz/Tárgyi eszközök nyilvántartása" menüpontban végezhető el a tárgyi eszközök aktiválása az "Aktiválás" ikon vagy az F7 billentyű segítségével. Ilyenkor a rendszer bekér egy esemény kontírkódot (opcionális), és egy gazdasági rovatot (ez egy kötelezettség növekedést gazdasági rovat), hogy el tudja végezni az aktiválás könyvelését.

A képen látható adatok megadásával a naplófőkönyv 33-34 rovatpárjának a 33-as gazdasági rovatára (ez egy kötelezettség növekedés típusú rovat) kerül 100.000Ft a kötelezettség naplóban a 9904-es esemény kontírkódra, amikor a rendszer lekönyveli az aktiválást.

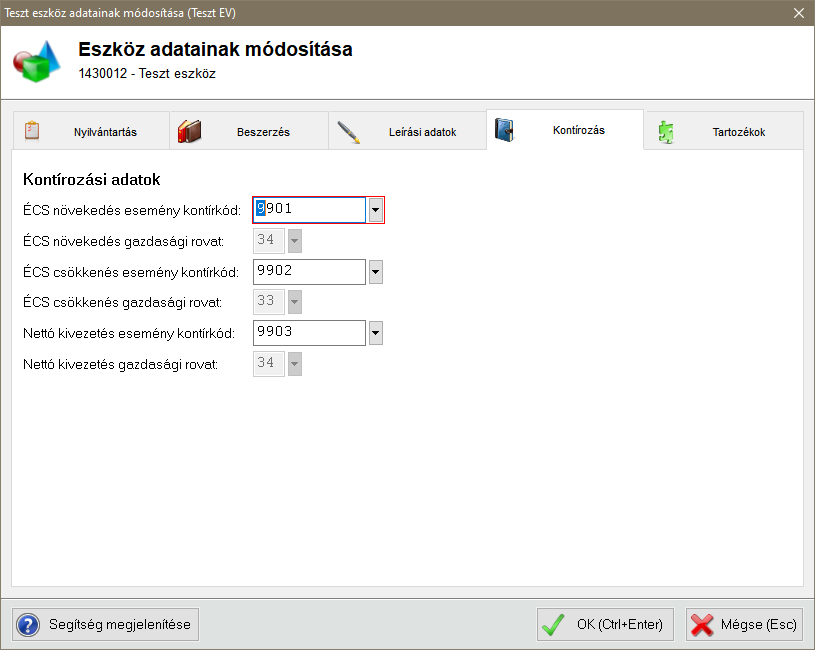

Minden eszközhöz megadható az értékcsökkenés növekedés (kötelezettség csökkenés), az értékcsökkenés csökkenés (kötelezettség növekedés) valamint a nettó kivezetés (kötelezettség csökkenés) gazdasági rovata és esemény kontírkódja. Abban az esetben, ha esemény kontírkód kerül megadásra, akkor a hozzá tartozó gazdasági rovatot használja a program, és ilyenkor nem módosítható a gazdasági rovat.

A "Tárgyi eszköz/Tárgyi eszközök értékcsökkentése" menüpont lefuttatásakor a rendszer automatikusan képes könyvelni az eszközök értékcsökkenését gazdasági rovatonként és azon belül esemény kontírkódonként összesítve. A fenti példa esetén, ha az I. negyedéves értékcsökkenésről van szó (33%-os kulcs mellett), akkor 8.137Ft-ot könyvel a rendszer a kötelezettség naplóra a 34-es gazdasági rovatra és a 9901-es kontírkódra.

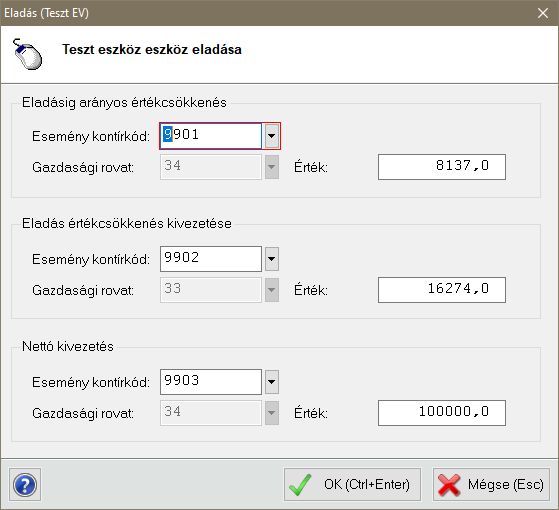

Az eladás, selejtezés és átsorolás esetén a tárgyi eszköznél megadott adatokat ajánlja fel a rendszer.

A fenti példát folytatva egy 2023.06.30-i eladás esetén a fenti képen is látható adatokkal számol a rendszer, és a következő módon könyveli:

- 8.137Ft a kötelezettség naplón a 34-es gazdasági rovatra és a 9901-es kontírkódra

- 16.274Ft a kötelezettség naplón a 33-as gazdasági rovatra és a 9902-es kontírkódra

- 100.000Ft a kötelezettség naplón a 34-es gazdasági rovatra és a 9903-as kontírkódra

Ilyen módon az aktiválás, az esetleges értékcsökkenések és az eladás/selejtezés/átsorolás után az adott eszköz esetében ugyanannyi lesz az egyenleg a rovatpár mindkét oldalán (a példában a 33-as és a 34-es rovaton).