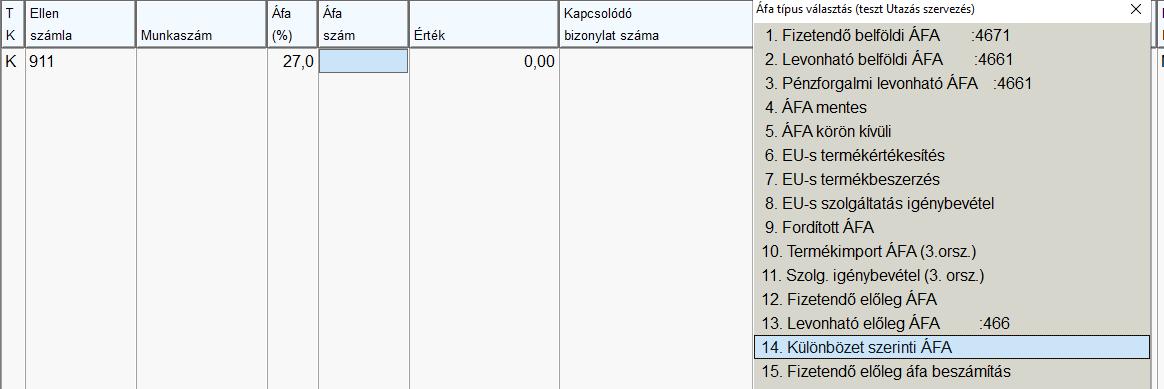

Rendszerünkben lehetőség van a különbözeti áfa, vagy különleges eljárással megállapított adó automatikus kiszámíttatására és könyvelésére.

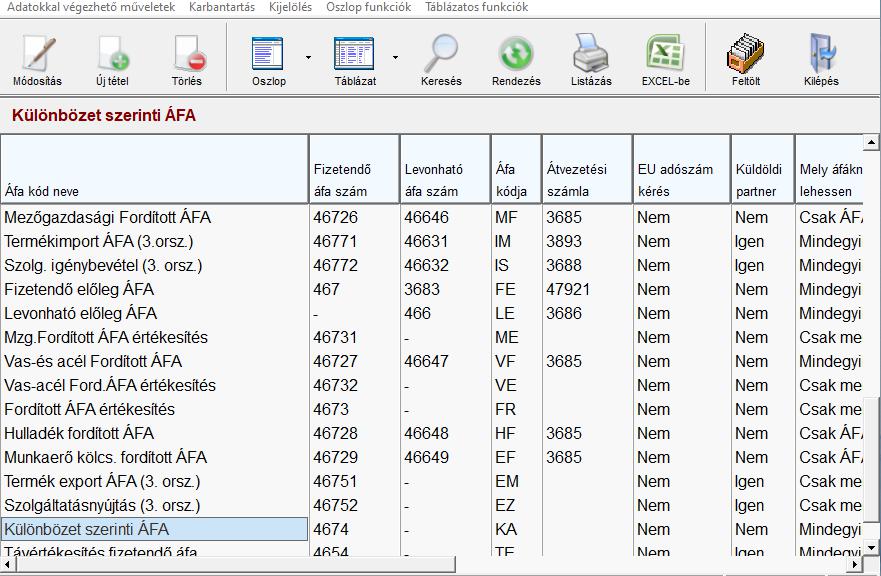

Első lépésként a "Karbantartás->ÁFA kódok karbantartása" menüpontban a "Különbözet szerinti ÁFA" sorban a "Kikapcsolva?" mezőt nemre kell kapcsolni.

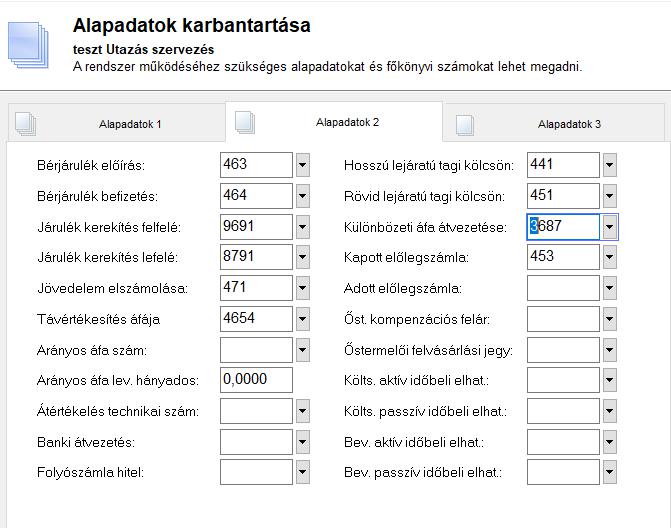

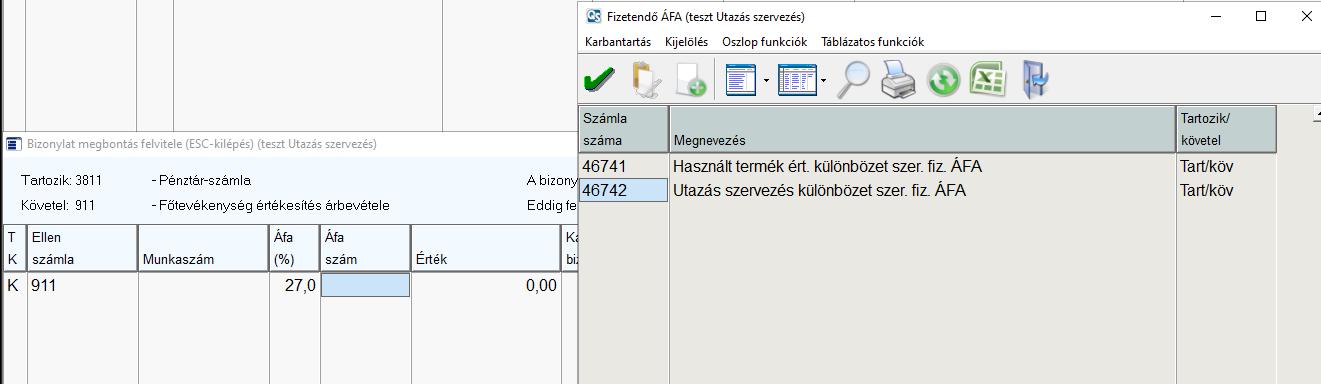

Második lépésként ki kell tölteni a megfelelő főkönyvi számmal a "Különbözeti áfa átvezetése" mezőt a "Kilépés/Gyors menü/Rendszer működési alapadatok (alap működéshez)" menüpontban.

Ezt követően a könyvelési ablakban már kiválasztható ez az áfa típus is.

Itt kell megadni az adott tétel beszerzési értékét , amiből a rendszer ki fogja számítani a különbözeti áfát. Az eladási érték és a beszerzési érték különbözetére fog áfát számítani a program, amit egy vegyes soron különálló áfaként fog rögzíteni a rendszer (az áfa szám szemben az alapadatokban megadott átvezetési számmal). A teljes eladási érték pedig áfa körön kívüliként kerül automatikusan rögzítésre a vevőre és az ellenszámláre (árbevételre

"Jogszabályi háttér:

Az utazásszervezési tevékenység esetén az adó alapja az árrés.

Az árrés számítására 2020-ig féle módszer volt az áfa törvényben: az egyedi nyilvántartáson alapuló módszer és az önálló pozíciószámra összesített árrés. 2020.-tól már csak az egyedi nyilvántartáson alapuló módszer használható.

Az Európai Unió Bíróságának vonatkozó jogértelmezése szerint az utazásszervezésre vonatkozó különleges szabályozást kell alkalmazni akkor is, ha az utazásszervezési szolgáltatást az adóalany továbbértékesítési céllal veszi igénybe. Ennek megfelelően 2020-tól törlésre kerül az Áfa törvény rendelkezései közül az utas fogalma.

Az utas speciális fogalmának megszűnéséből adódóan már az a személy is a régi szóhasználat szerinti utasnak minősül, aki (amely) a szolgáltatást adóalanyként/adóalanyi minőségében úgy veszi igénybe, hogy azt más javára nyújtja (tovább értékesíti azt), így az új szabályozás értelmében az utazási iroda részére teljesített utazásszervezési szolgáltatásra is az árrésadózás alkalmazandó.

Az egyedi nyilvántartáson alapuló módszer használata során az adó alapja az árrés, amely a következőképpen számítható:

Utastól beszedett adó nélküli ellenérték mínusz az utas javára saját nevén megrendelt más szolgáltatók által teljesített szolgáltatások adóval növelt ellenértéke.

Az így számított (árrésre) adóalapra kell a 27 % áfa-t felszámítani. (Áfa 210. Tž)

Az árrés számítása során a kivonandó tagot meg kell növelni a külföldön letelepedett adóalanyoktól igénybe vett, "fordított adózás" alá eső szolgáltatások után fizetendő adó összegével, vagyis az utazásszervezők által az ún. "külföldi fordított adózás" keretében megfizetett áfa csökkenti az adóalapot.

Ha a különbözet nulla vagy negatív szám, akkor az árrésként - és ezáltal az adó alapjaként - nullás értéket kell figyelembe venni, vagyis az utazásszervezőknek nem keletkezik adófizetési kötelezettségük."