A visszárut a nettó árbevételt csökkentő tételként kell elszámolni, azaz mintegy sztornó tételként kell könyvelni. Ennek kezelésére csak a vevő és a szállító naplókban van lehetőség.

A naplóba belépve az ellentétére kell állítani a főszámla jellegét (vevőknél Követelre, szállítóknál Tartozikra). Az ellenoldalra átlépve meg kell adni az ellenszámlát (üresen hagyva sztornónak érzékelné a rendszer), majd ki kell választani kapcsolódó bizonylatként az eredeti bizonylatot. Ekkor meg lehet adni részkiegyenlítésként, hogy mekkora értékű a visszáru.

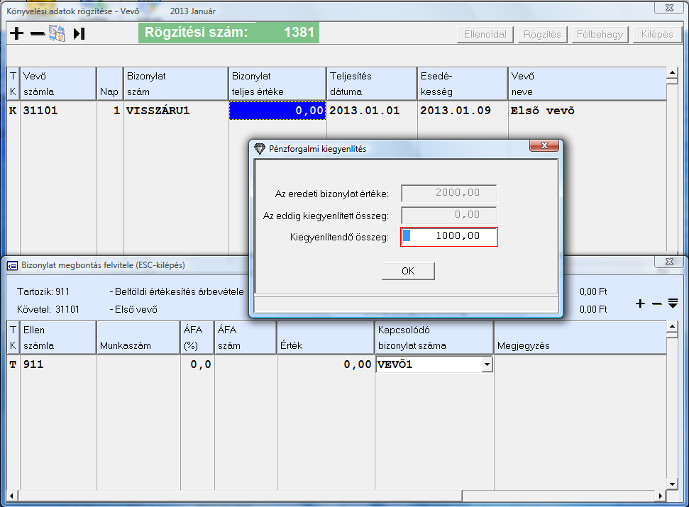

Az ÁFA visszavezetésére úgy van lehetőség, hogy még a kapcsolódó bizonylat kiválasztása előtt megadja ugyanazt a kulcsot és típust, amire az eredeti bizonylatot könyvelte. Ezután az eredeti bizonylatot kapcsolva már az ÁFA kulcsnak megfelelően számolja ki a program a megadott kiegyenlítendő összegből a nettó és ÁFA értékeket. Ha megadja az ÁFA kulcs és számla mellett az értéket is, akkor meg sem jelenik a képen látható ablak, hanem csak a kapcsolódó bizonylat száma rögzül be a mezőbe. Ilyenkor nem hajtódik végre semmilyen automatizmus.

Pénzforgalmi ÁFÁ-s tétel kapcsolása esetén mindenképpen az eredeti számla ÁFA kulcsa és számlaszáma rögzül a tételhez. Ilyenkor nincs lehetőség az ÁFA százalék megváltoztatására. Ha részkiegyenlítést adott meg, akkor ÁFA kulcsonként arányosítva emelődnek be az eredeti bizonylat sorai (természetesen ha az eredeti bizonylaton csak egy sor volt egy kulccsal, akkor az lesz arányosítva).

Ha megadta (vagy a program automatikusan beírta) az ÁFÁ-t, akkor rögzítésnél létrejön a visszáru értékének megfelelő ÁFA sor az eredetivel ellentétes T/K oldallal.