Az éves beszámolót készítő vállalkozásoknak 1997. évtől kötelezően, cash-flow kimutatást kell készíteni, és ezt mint a kiegészítő melléklet elválaszthatatlan része közölni kell. A cash-flow kimutatást az adott üzleti évre vonatkozóan kell elkészíteni előre a törvény által meghatározott szerkezetben és tartalommal. A cash-flow kimutatás segítségével megállapítható, a vállalkozás tényleges pénzmozgásai és bevételei, a pénzeszköz változást előidéző kiadások, valamint ezeket befolyásoló tényezők.

Cash-Flow fogalma: Olyan pénzbevételeket előidéző hozamok és pénzkiadások különbsége, amely alkalmas a vállalkozás készpénz és készpénz-egyenértékes kitermelő képességének becslésére, ütemezésére és biztos voltának a bemutatására. A cash flow-kimutatás a gazdálkodó egység által utólag - meghatározott formában és tartalommal részletes elemzések alapján - készített dinamikus likvidítást kifejező pénzeszköz-változása. A cash-flow kimutatás egymástól három jól elkülöníthető részre tagolható:

- Működési, vagy operatív cash-flow

- Befektetési cash-flow

- Pénzügyi cash-flow

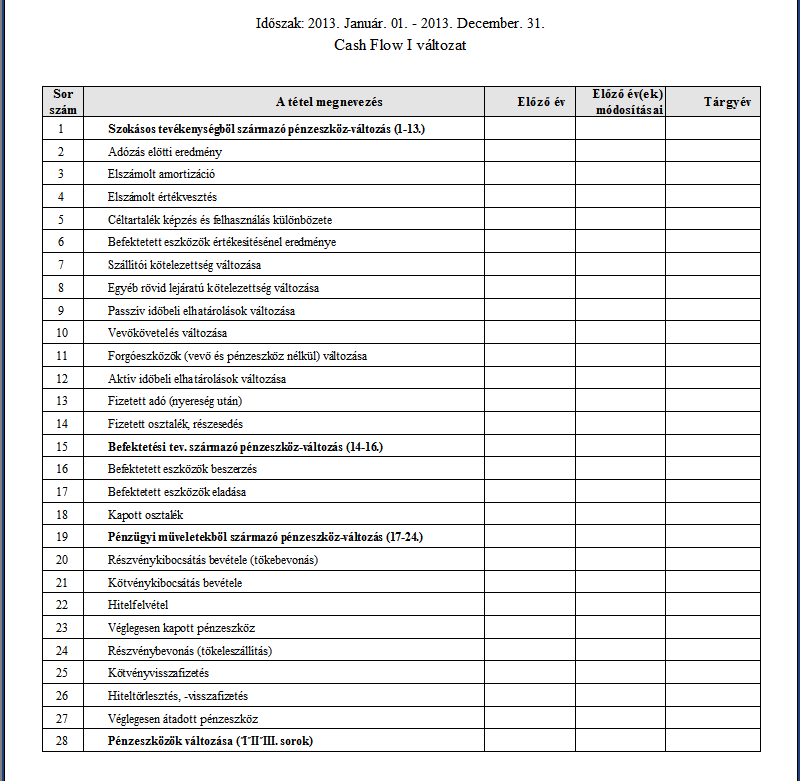

Programunkban Pénzügyi és befektetési cash-flow-t lehet kilistázni. Pénzügyi cash-flow a pénzügyi műveletekből származó pénzeszköz- változást mutatja be. Itt a tiszta pénzműveletek eredményét mutatjuk be. Idetartoznak a tőke ki- és bevonások, a felvett hitelek és kölcsönök visszafizetései, kötvénykibocsátások és a végleges pénzeszköz átadások és átvételek pénzmozgásai. Pénzügyi Cash-flow-t a Zárás-nyitás / Cash-flow / Cash-flow I menüpontban lehet lekérni.