A többször módosított társasági adóról és osztalékadóról szól 1996. évi LXXXI. törvény (továbbiakban: Tao törvény) 7. § (1) bekezdés f) pontja értelemében év végén, a társasági adóalap számításakor az adózás előtti eredmény csökkentő jogcímeként lehet figyelembe venni az eredménytartaléknak az adóévben lekötött tartalékba átvezetett, kimutatott összegét, azonban az nem haladhatja meg a tárgyévi adózás előtti eredmény 50 %-át (2007-ig 25 %-át), de maximum 500 millió forintot.

Ha tehát az adózó az adóévben eredménytartalékból fejlesztési céllal, jövőbeni beruházásának megvalósításához tartalékot képez, és az erre fordított összeget az eredménytartalékból átvezeti a fejlesztési tartalékba, akkor a képzés évében ezzel az összeggel csökkenteni lehet az adózás előtti eredményt

A Tao. törvény 7. § (15) bekezdése értelmében a tárgyévi adóalap csökkentéseként figyelembe vett fejlesztési tartalékot a lekötés adóévét következő négy adóévben kell az adóalanynak beruházásra felhasználnia.

Mivel az adótörvény nem definiálja a beruházás fogalmát, így az alapelvek alapján a Számviteli törvény rendelkezéseit kell figyelembe venni. A Számviteli törvény értelmében beruházásnak minősül: mindaz a tevékenység, amely új tárgyi eszköz megszerzéséhez, illetve meglévő tárgyi eszköz bővítéséhez, rendeltetésének megváltoztatásához hozzákapcsolható. Beruházással kapcsolatos tevékenység így a bővítés, rendeltetés megváltoztatás, átalakítás, élettartam növekedést eredményező tevékenység és a felújítás.

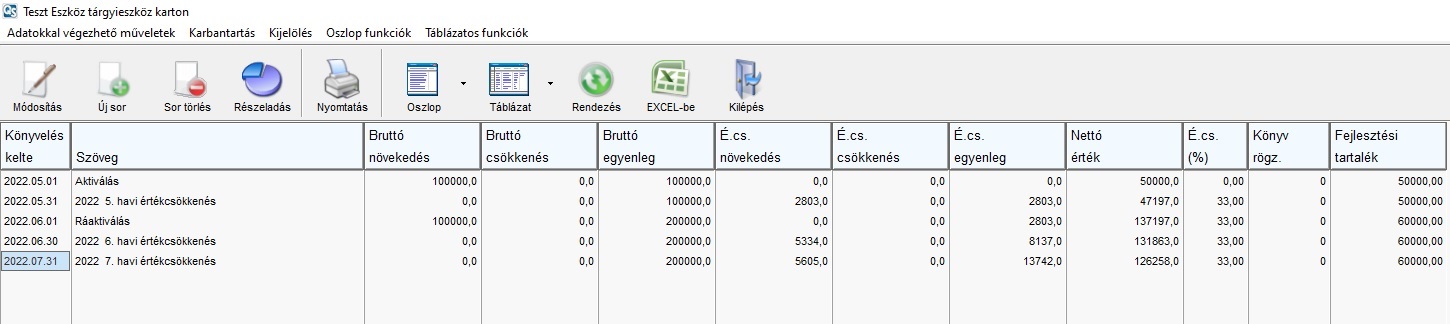

Programunk kezeli a fejlesztési tartalék beruházásra való fordítását. Ezen belül is a meglévő eszközökre elszámolt fejlesztési tartalékot.

Ezt programunkban a Nyilvántartás/Tárgyi eszköz nyilvántartás menüpontban az adott eszközön állva a Fejlesztési tartalék oszlopon adhatjuk meg. Miután meg adtuk az összeget a program már figyelembe veszi az értéket az értékcsökkenés számításnál.

Amennyiben a fejlesztési tartalék mértékét változtatni szeretné, akkor azt az eszköz kartonján megteheti. Fontos, hogy csak olyan soron végezhető ez el, ahol a bruttó érték növekedik, így megadható egy magasabb összeg a fejlesztési tartalékhoz. Ezután a program az új összeget veszi figyelembe az értékcsökkenés számolásakor. A korábbi időpontokban viszont nem változik az összeg, ott a korábban megadott fog szerepelni.