Speciális esetekben előfordulhat, hogy olyan számlát állítanak ki, mely bizonylat kelte szempontjából pl 2014-s, de számviteli teljesítés szempontjából 2015-s (ÁFA dátuma, fizetési határidő, Teljesítés dátuma), így a 2015-s árbevételt érninti. Amennyiben a kiegyenlítés előző évben történik (2014), úgy programunkban ezt 2014-s banki túlfizetés könyvelésével (384-311) kell lekönyvelnie. Folyószámla zárás után, ezek tételesen átkerülnek a következő évi (2015) nyitó tételek közé. Ezek után már csak a 2015-s évben kell utólag összepontozni a tételeket. Az Egyéb/Könyvelt tételek módosítása/Nyitó napló menüpontban meg tudja adni a túlfizetés esetén a Kapcsolódó bizonylat számhoz az eredeti számla számát.

Ha a táblázatban vagyunk és egy számoszlopot szeretnénk összeadni, akkor az F8 billentyűt kell úgy megnyomni, hogy azon az oszlopon állunk a mutatóval amelyet össze akarunk adni. Az aktuális sor előtti vagy utáni adatok a SHIFT+F8 segítségével adhatók össze.

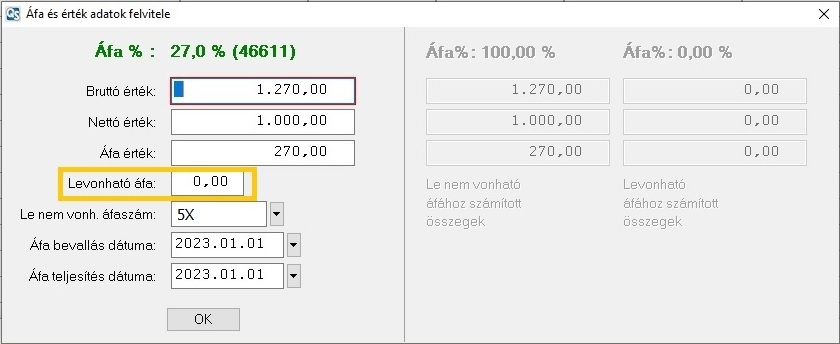

Vannak olyan termékek és szolgáltatások melyek esetében adólevonási jog korlátozás van érvényben az 2007. évi CXXVII. törvény 124. §-a alapján.

Vannak olyan termékek és szolgáltatások melyek esetében adólevonási jog korlátozás van érvényben az 2007. évi CXXVII. törvény 124. §-a alapján.

Ilyen például a motorbenzin, a személygépkocsi üzemeltetéséhez, fenntartásához szükséges termékek vagy például a parkolási szolgáltatások áfája.

Amennyiben ilyen tételt szükséges rögzíteni, akkor a fejadatok rögzítését követően az ellenoldalra átlépve a megfelelő áfa% és áfa szám kiválasztása után az érték mezőn enterezve a megjelenő ablakban a „Levonható áfa” mezőben alapértelmezetten 100% kerül beírásra, ezt szükséges átírni (a képen sárgával keretezett mező) nullára, akkor ha a tétel esetében adólevonási jog korlátozás van érvényben.

Ha a „Levonható áfa” mezőbe 100%-tól eltérő érték került megadásra, akkor a „Le nem vonh. áfaszám” mezőbe beíródik az alapadatokban beállított „Le nem vonható áfa” mezőbe megadott főkönyvi szám.

Központi alapadatok karbantartásáról részletes leírás itt érhető el.

Ha a fenti képen látható módon rögzítjük a tételt, akkor a könyvelésbe az alábbi két sor fog rögzülni.

A telefonszámla könyvelése esetén is keletkezik le nem vonható áfa, ennek rögzítéséről részletes leírás található itt.

2022.08.31-ig

12 millió forintos bevételi értékhatárig választható a tételes kis adózás, mint új adózási forma, melynek során a főállású kis adózó havi 50e Ft, a főállásúnak nem minősülő kis adózó havi 25 e Ft tételes adó megfizetésével mentesül szinte az összes adó megfizetése alól. A 12 millió Ft értékhatárt meghaladó összegű bevétel után 40% tételes adót kell fizetni. A tételes kis adózó társaságok (Bt., Kkt.) a tagjaik után választhatják a tételes adófizetési kötelezettséget, de a tagok végezhetik munkaviszonyban is a tevékenységet, ebben az esetben viszont a munkaviszonyra és járulékokra vonatkozó szabályok lesznek az irányadóak. A munkaviszonyban álló alkalmazottak után továbbra is a régi szabályok szerint kell adózni. Az adóalanyiság a bejelentkezés hónapjának első napjával kezdődik.

A 50 fő alatti létszámú, 3 milliárd forint árbevételt el nem érő, és 3 milliárd forint mérlegfőösszeg alatti vállalkozások választhatják ezt az adónemet. A létszám és árbevételi limit számításánál a kapcsolt vállalkozások adatait együttesen (!) kell figyelembe venni.

Az adóalanyiság választását a megelőző év december 1-20-a között kell bejelenteni az adóhatósághoz. Az adóalanyiság megszűnését eredményezi, ha a társaságot jogerősen bírságolják nyugta- vagy számlaadási kötelezettség elmulasztása, vagy be nem jelentett foglalkoztatott foglalkoztatása miatt.

A kisvállalati adó mértéke 2022. január 1-től 10%, melynek megfizetésével az adóalany mentesül a szociális hozzájárulási adó, a társasági adó és a szakképzési hozzájárulás megfizetése alól.

Azon kisvállalkozásnak minősülő gazdálkodók, akiknek 2012.évben elért adóköteles bevétele nem haladja meg a 125 millió forintot, illetve 2013.évben is várhatóan nem fogja ezt meghaladni, választhatják az általános forgalmi adó pénzforgalmi elszámolás szerinti adózását.

2008. évi III. törvény szól az 1 és 2 forintos címletű érmék bevonása következtében szükséges kerekítés szabályairól.

Az adótörvényeket módosító 2013. évi CC. törvény többek között módosította az Áfa tv. 58. §-át is. Ennek következményeként 2014. július 1-jétôl a jelenlegi szabályoktól eltérően az előleg fizetése értelmezhetővé vált az Áfa tv. 58. §-a szerinti ügyleteknél is, feltéve, hogy a fizetett összeg olyan elszámolási időszakra megállapított ellenértékbe számít bele, amely 2014. június 30-át követő időpontban kezdődik, valamint az esedékesség időpontja is 2014. június 30. napját követi.

A teljesítés időpontja az esedékesség helyett az elszámolási időszak utolsó napja. Ezt a szabályt először olyan ügyleteknél kell alkalmazni, amelyeknél az elszámolási időszak 2014. június 30-át követő időpontban kezdődik, továbbá az esedékesség időpontja is e napot követi.

A KATA bejelentésben nyilatkozni kell arról, hogy a kis adózó főállású kis adózónak minősül-e, valamint nyilatkozni lehet arról, ha a kis adózó vállalkozás a főállású kis adózó után magasabb összegű tételes adó megfizetését választja.

Kisadózó számláját befogadó adózó adatszolgáltatási kötelezettsége:

A kisadózó számláját befogadó adózónak adatot kell szolgáltatnia az állami adóhatóság részére, ha a naptári évben meghaladta az 1 millió forintot annak a költségnek, ráfordításnak, kiadásnak az együttes összege, amely a kisadózó vállalkozások tételes adójának hatálya alá tartozó vállalkozás részére juttatott ellenérték következtében merült fel